让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2025-05-15 09:11 点击次数:106

西南证券股份有限公司朱会振,王书龙,杜雨聪近期对水井坊进行计划并发布了计划呈报《24年顺利收官,25Q1肃穆开局》,予以水井坊买入评级。

水井坊(600779)

投资要点

事件:公司2024年已毕收入52.2亿元,同比+5.3%,归母净利润13.4亿元,同比+5.7%;其中24单Q4已毕收入14.3亿元,同比+4.7%,归母净利润2.2亿元,同比-12.3%。25Q1公司已毕收入9.6亿元,同比+2.7%,归母净利润1.9亿元,同比+2.2%,25Q1事迹适应市集预期。

收入牢固增长,市集下千里精耕。1、居品端,2024年高等酒已毕收入47.6亿元,同比+2.0%,其中销量同比+2.7%,吨价同比-0.7%,揣测主要系八号放量增长孝敬;中档酒收入2.6亿元,同比+29.1%,其中销量同比+36.1%,吨价同比-5.1%,主要系新品天号陈高速放量。此外,25Q1高等酒收入8.5亿元,同步+6.7%,中档酒收入0.5亿元,同比-34.2%。2、渠谈端,2024年批发代理渠谈已毕收入45.0亿,同比+2.4%,新兴渠谈已毕收入5.3亿元,同比+10.0%。25Q1批发代理渠谈已毕收入6.1亿元,同比-0.1%,新兴渠谈已毕收入2.9亿元,同比+0.3%。3、在行业需求承压的布景下,公司积极顾惜渠谈库存健康和利润体系知晓,会聚力量莳植中枢市集,利好配资全年新开门店数目1000家以上,渠谈综合化进度稳步擢升,顺利完成岁首既定的筹算主义。

盈利智商保执知晓,现款流略有承压。1、24年公司毛利率同比着落0.4个百分点至82.8%;用度率方面,销售用度率同比着落1.3个百分点至25.1%,措置用度率擢升0.9个百分点至8.2%,财务用度保执知晓,全年净利率擢升0.1个百分点至25.7%。2、25Q1公司毛利率同比上涨1.5个百分点至82.0%,销售用度率着落7.6个百分点至27.5%,25Q1净利率着落0.1个百分点至19.8%。3、25Q1销售现款收现7.3亿元,同比-21.3%;畛域25Q1末公司公约负责9.4亿元,同比-18.7%,行业去库存周期下,现款流略显承压。

24年顺利收官,25Q1肃穆开局。1、在现时行业需求增长放缓,竞争愈发热烈的环境下,公司驻足全新的政策,将从品牌、居品、渠谈、文化、政策投资五大维度不休发力,执续夯实企业中枢竞争力。2、预测2025年,公司将崇敬推出“第一坊”居品,进一步擢升团购业务占比;公司将执续扩大奢侈者遮蔽面,在重心城市加快开采中枢门店,并提高标杆门店销售额,多管都下已毕收入和市集份额的执续擢升。

盈利预测与投资淡薄。揣测2025-2027年EPS诀别为2.81元、3.03元、3.31元,对应动态PE诀别为17倍、15倍、14倍。公司名酒基因深厚,渠谈库存健康,价值链体系知晓,中枢居品均处于次高端价钱带,始终向好趋势不变,守护“买入”评级。

风险教唆:经济复苏或不足预期,市集竞争加重风险。

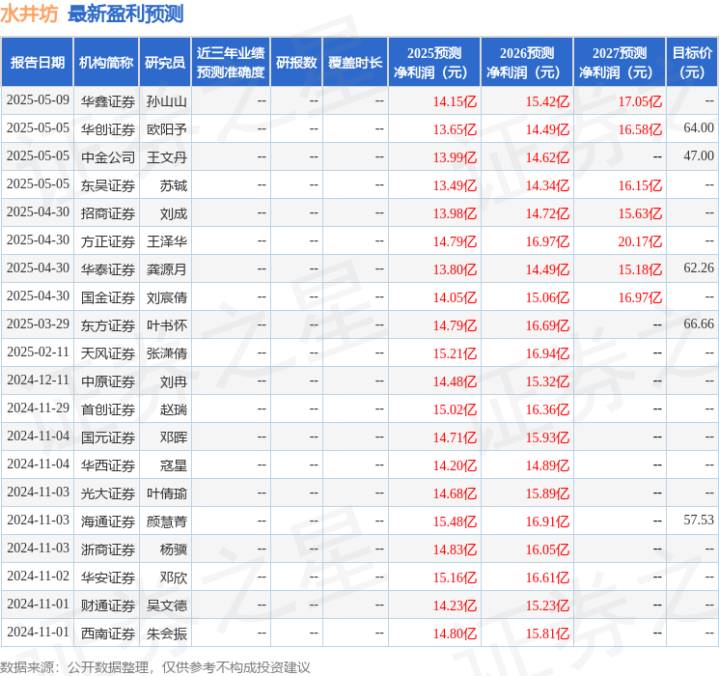

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增执评级3家;曩昔90天内机构主义均价为58.38。

以上执行动证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不组成投资淡薄。